2025年4月2日、米国政府は、対米貿易黒字が大きい15カ国を対象に、基準税率10%(一部の国ではさらに高率)となる懲罰的な追加関税を課す方針を発表しました。2024年に対米739億ドルの貿易黒字を記録した台湾は、世界第5位として特に注目されています。この「相互関税(Reciprocal Tariffs)」政策はトランプ政権下で提唱されたもので、台湾のハイテク産業や製造業に深刻な影響を与える可能性があり、企業にとってはグローバル事業モデルの再構築を迫られるきっかけとなっています。耀風公認会計士事務所(以下、耀風)はこの新たな動向を多角的に分析し、企業が短期的にとるべき対応策と、長期的な事業転換戦略を提示することで、「危機をチャンスに変える」ためのサポートを行っています。

1. 米国の高関税政策がもたらす影響とその背景

トランプ政権の関税政策は、米国の貿易赤字の縮小と製造業の国内回帰を目的としており、台湾は半導体および電子製品の輸出が多いことから、いわゆる「Dirty 15(対米貿易黒字が大きい15カ国)」の一つに位置づけられています。たとえば、TSMC(台湾積体電路製造)が米国に輸出している半導体に高関税が課された場合、Apple や Tesla などの米国の顧客企業のコスト増加につながり、受注量の減少を招くおそれがあります。米国のシンクタンク「Tax Foundation」によると、対外関税の引き上げは米国のGDPを0.2〜0.5%押し下げる可能性があるとされており、台湾にとっても、対米輸出が400億ドル(GDPの約4〜5%相当)減少すれば、深刻な経済的打撃となることは避けられません。

Source:SinoPac Securities

2022年に成立した米国の「CHIPSおよび科学法(CHIPS and Science Act)」は、台湾企業にもさらなる影響を及ぼしています。この法案は、527億ドルの補助金と25%の投資税額控除が用意され、半導体製造の米国内回帰を強力に後押しする一方で、補助を受けた企業に対しては、今後10年間にわたり中国での生産能力の拡張を原則禁止するという条件が課されています(違反した場合は全額返還が義務付けられます)。台湾の半導体企業は、その戦略的重要性から一定の例外措置が認められています(詳細は後述)。しかし、それ以外の業種では最大32%の関税負担が発生する可能性があり、対応が急務です。加えて、中国は人民元の切り下げによって関税の影響を相殺する動きを見せており、欧州連合(EU)を含む他国も対抗措置を検討する可能性がある中で、台湾企業がサプライチェーンや市場戦略の見直しを怠れば、「多方面からの圧力」にさらされるリスクが高まります。

2. 米国の輸入状況と対外貿易収支の現状

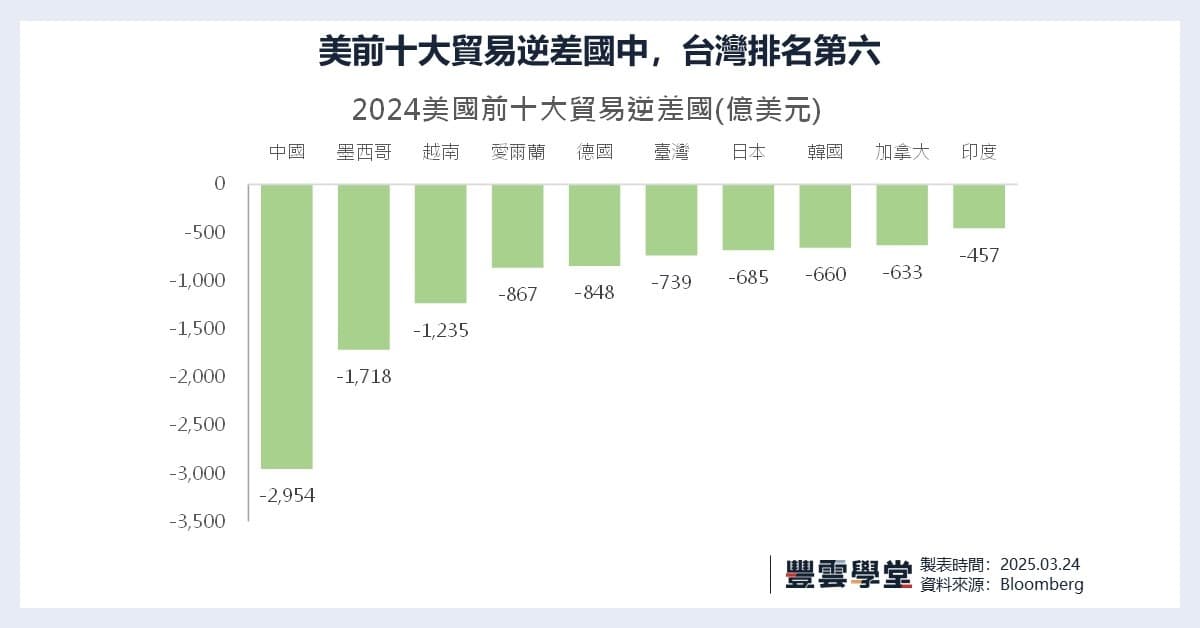

米国商務省の推計によると、2024年の米国の輸入総額は約3.3兆ドルに達し、うち**台湾からの輸入は1,135億ドル、対台湾輸出は396億ドルとなっており、739億ドルの貿易黒字(米国側から見た貿易赤字)が生じています。これに対し、中国との貿易赤字は2,790億ドル(輸入4,270億ドル、輸出1,480億ドル)、メキシコとの赤字は1,520億ドルと、いずれも台湾を上回る規模です。台湾との貿易黒字は中・墨ほど顕著ではないものの、半導体および電子部品の重要性から、関税対象として注目されるリスクが高いといえます。これらの数値からも明らかなように、米国の構造的な貿易赤字問題は根深く、台湾企業も自社のグローバルなポジショニングを再評価する必要があります。

Source:SinoPac Securities

3. 2018〜2019年の関税政策に学ぶ教訓

トランプ政権1期目(2018〜2019年)に実施された関税政策は、現在の状況に対する重要な教訓を与えています。2018年、米国は「1974年通商法301条」に基づき、中国による知的財産権侵害を理由として、500億ドル相当の中国製品に25%の関税を課しました。この措置は2019年に拡大され、対象額は2,500億ドルに達し、一部製品では関税率が30%に引き上げられました。また、同時期には「1962年通商拡張法232条」に基づき、国家安全保障上の理由から、世界各国からの鉄鋼・アルミニウム製品に対し、それぞれ25%・10%の関税が課されました。米国のシンクタンク「ピーターソン国際経済研究所(Peterson Institute)」によると、輸入関税のコストの約80%は米国の輸入業者が負担し、消費者物価は0.4%上昇。一部のサプライチェーンはベトナムやメキシコへと移転する動きも確認されました。当時、台湾は直接的な影響を受けなかったものの、現在のように貿易黒字国として注目される立場にある今、同様の政策拡大には十分な警戒が必要です。

4. 台湾企業に求められる対応策

台湾企業は、短期的な緊急対応とともに、長期的な事業構造の変革にも同時に取り組む必要がある:

- 短期戦略:関税圧力の緩和

- 対米投資の加速:TSMCはアリゾナ州に650億ドルを投資し、CHIPS法に基づき66億ドルの補助金と25%の税額控除を受けています。この事例は、現地生産によって関税を回避し、顧客との関係を強化できることを示しています。中小企業にとっても、米国企業との提携を通じてCHIPS法の優遇措置を活用する余地があります。

- 米国からの輸入拡大:2024年時点でわずか10億ドルにとどまっている米国産の天然ガスや、大豆などの農産物の輸入を拡大することで、対米貿易黒字を縮小し、貿易バランスの改善につなげることが可能です。

- 価格調整と交渉戦略:米国の顧客企業と関税コストを分担する形で価格を調整したり、製品の独自性や付加価値を強調して価格引き上げを図ることも、一つの選択肢となります。2018〜2019年の関税引き上げ時にも、価格交渉によって顧客側の理解を得ることで負担を軽減できた事例があり、今回も応用可能です。

- 長期的な事業転換:グローバルオペレーティングモデルの再構築

- サプライチェーンの多元化:「チャイナ・プラスワン」戦略への移行が注目されています。ベトナム(46%)、タイ(36%)、マレーシア(24%)、インドネシア(32%)、中国(34%)といった国々はいずれも米国の高関税対象となっていますが、インドネシアには依然として高い潜在性があります。同国の対米輸出額は250億ドル、貿易黒字はわずか50億ドルにとどまり、ベトナム(黒字額1,240億ドル)と比較しても、米国からの警戒感は相対的に低いと考えられます。また、輸出品目の多くはニッケルなどの原料であり、米国の製造業とは直接競合しにくい点も利点です。月給300ドル前後という低い人件費と、世界最大のニッケル埋蔵量を誇る豊富な資源を背景に、インドネシアは電池関連や新エネルギー産業の進出先として有望な候補地といえます。

- 市場の多元化:台湾の対EU輸出は全体の10%程度にとどまっており、欧州市場および日本市場の開拓が、対米依存度を下げる鍵となります。

- 技術高度化と現地化の推進:AIや5G関連技術への投資を通じて製品価値を高め、競争力を強化することに加え、米国または同盟国における現地生産体制の構築も重要な戦略です。これは、CHIPS法の要件を満たすだけでなく、市場へのアクセスと供給安定性を同時に確保する手段としても有効です。

5. 台湾の半導体産業およびその他産業に対する関税免除措置

- 半導体に対する関税免除:

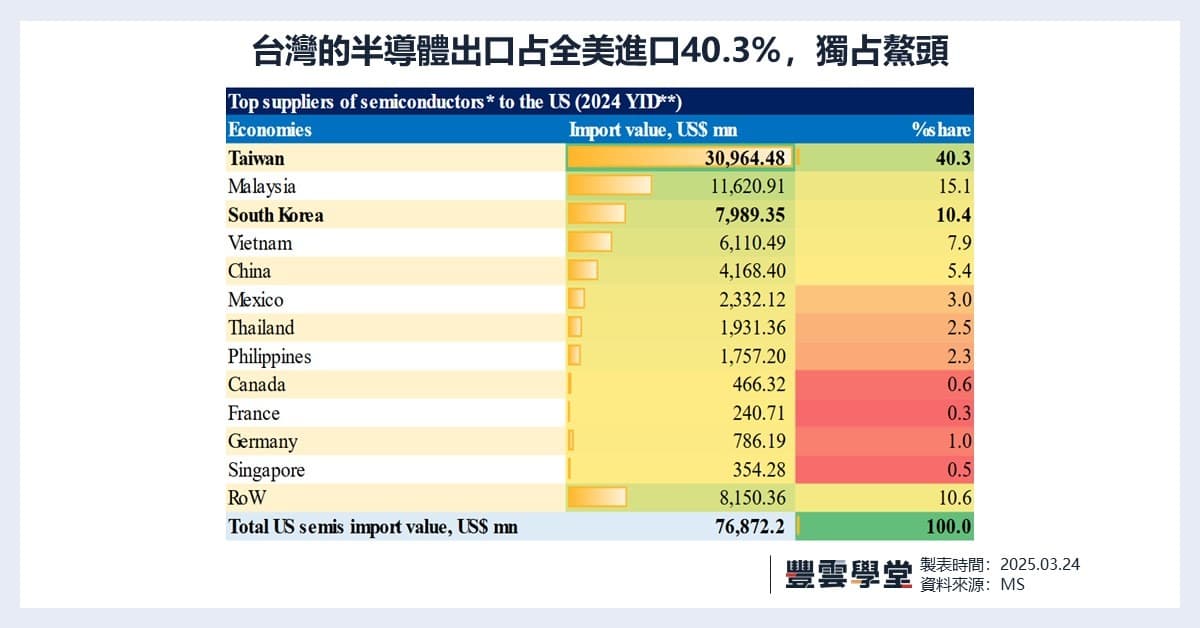

- 2025年4月3日、ホワイトハウスは「台湾の半導体製品は、その戦略的重要性を踏まえ、現時点では相互関税の適用対象外とする。ただし、その他の製品には32%の関税が適用される。」というように明言しました。これは、米国が台湾の半導体に強く依存している現状(2024年時点で台湾からの対米輸出の47%、約532億ドルが半導体関連)に加え、TSMCによる米国での積極的な投資が関税圧力の緩和につながっているためとみられます。ただし、将来的に現地生産要件や供給体制に対する規制が強化される可能性もあるため、企業は引き続き注意が必要です。

- 他産業における関税除外の可能性:

- 自動車および部品分野:2025年3月、トランプ氏は外国製自動車に対し25%の関税を課す方針を発表しましたが、すでに米国内に生産拠点を持つ企業については、減免措置が適用される可能性があります。たとえば、鴻海(Foxconn)がオハイオ州で進めているEV(電気自動車)プロジェクトが、米国製造基準を満たせば、関税の免除または低税率の適用が検討される可能性があります。米自動車貿易政策評議会(AAPC)の統計によれば、2019年時点で、米国に工場を持つ企業の自動車部品輸入に対する関税減免率は約40%に達しており、台湾企業にとっても有効な参考モデルとなり得ます。

- エネルギー製品および設備分野:2018〜2019年の関税措置では、カナダから米国への石油および天然ガスの輸入に対して、10%の低関税が適用された事例があります。同様に、台湾から米国への太陽光パネルや風力発電設備(2024年時点で約20億ドル輸出)についても、米国の新エネルギー政策の支援対象となることで、関税減免を受けられる可能性があります。米国エネルギー省が発表した2025年の政策計画では、「クリーンエネルギー」に合致する輸入設備について、関税免除の申請が可能である」と明記されています。

- 医療および製薬分野:2018〜2019年の関税措置においては、公共の健康を考慮し、マスクや人工呼吸器などの医療用品が関税対象から除外されました。同様に、台湾からの医療機器輸出(2024年時点で約15億ドル)についても、血液透析装置などの重要品目であれば、関税免除の可能性があります。アメリカ合衆国保健福祉省(HHS)が2025年に公表した報告書でも、医療サプライチェーンのセキュリティが政策上の最優先事項と明記されており、関税措置における例外適用が期待されます。

- 農産物加工品分野:台湾からの加工食品(例:冷凍水産品、2024年時点で約5億ドルの対米輸出)については、米国の農業州の政治的圧力を背景に、関税減免の対象となる可能性があります。2019年に米国がカナダ産乳製品に対して関税を引き下げた前例は、その好例といえるでしょう。

- 関税免除が明示されていない産業:

- 半導体を除く電子製品(ノートパソコンやディスプレイなど、対米輸出全体の約30%を占める)や機械設備については、米国の製造業との競合があるため、引き続き32%の関税が適用されるリスクがあります。また、繊維製品や日用消費財などの分野も、トランプ政権が重点的に保護してきた産業であることから、影響を受ける可能性が高いと考えられます。

耀風公認会計士事務所による専門サポート

耀風公認会計士事務所は以下のサービスを提供します:

- 財務チェック:関税が利益およびキャッシュフローに与える影響を分析し、貴社の状況に応じたカスタマイズ型の改善提案を行います。

- 税務最適化パッケージ:国際間の資金移転や輸入取引に対応した、実効性のある節税スキームを設計します。

- グローバル展開に関するコンサルティング:資本市場に関する豊富な知見をもとに、投資先の評価や資金調達戦略の立案をサポートします。

結論:危機は転機

米国による懲罰的な関税政策およびCHIPS法は、台湾企業にとって大きな挑戦である一方、グローバル化と高度化を加速させる契機ともなっています。2025年4月6日、台湾の頼清徳総統は、米国が台湾製品に対して32%の関税を課す方針を発表したことに対し、「極めて不当な措置」と強く批判し、台湾の国家利益を守るために米側と強力に交渉していく意向を示しました。また、頼総統は対米貿易赤字の是正に向けて、米国への投資と調達を拡大し、台米間の経済協力をさらに強化していく方針を表明しています。

世界経済の変化が激しさを増す中、台湾はグローバルサプライチェーンにおいて不可欠な役割を果たしており、柔軟な戦略を持つ企業ほど、危機を乗り越え新たな国際貿易秩序の中で優位に立つことが可能です。耀風会計士事務所は、財務・戦略の両面から貴社とともにこの変革期を乗り越えるパートナーとして、全力でサポートいたします。