2025年台湾ESG法規完全解析:財務報告からカーボンレポートまでの必須チェックリスト

2025年は、台湾企業が持続可能な発展に向けて大きな一歩を踏み出す重要な年となります。ESG(環境・社会・ガバナンス)に関する法規の推進は、企業が環境保護や社会的責任により一層注目するきっかけとなるだけでなく、経営モデルや財務報告の在り方にも深く影響を及ぼします。本記事では、2025年の台湾ESG法規の核心的な要件について、財務報告からカーボンレポートの開示までを詳細に解析し、企業が課題に直面する中でチャンスを掴むための実践的な提案を行います。

1. ESG法規の背景と国際的な動向

1.1 国際ESG法規の急速な進展

地球規模の気候変動や環境問題が深刻化する中、国際連合や金融安定理事会(FSB)などの国際機関は、企業に対する持続可能性に関する報告義務を推進しています。2021年に設立された国際サステナビリティ基準審議会(ISSB)が発表した「IFRS S1」と「IFRS S2」は、財務に関連するサステナビリティデータの開示基準を定めており、台湾の新法規においても重要な参照基準となっています。

1.2 台湾におけるESG法規の深化

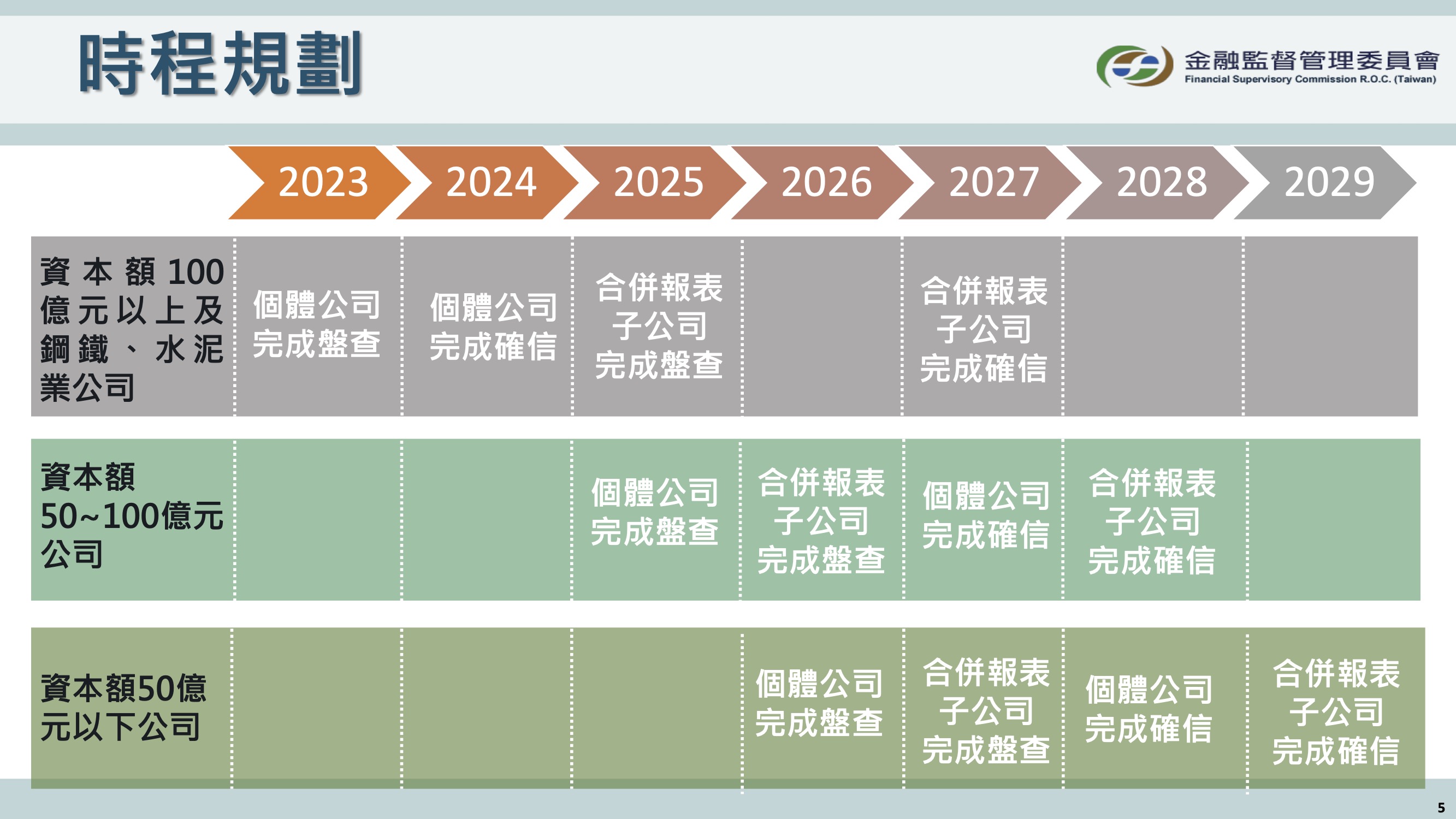

台湾はサステナビリティ分野において明確かつ積極的な政策を展開しています。「コーポレート・ガバナンス3.0-持続可能な発展の青写真」や「上場企業の持続可能な発展ロードマップ」などを通じて、法規体系を段階的に整備してきました。2025年には「IFRS S1」と「IFRS S2」を全面的に採用し、企業に対して財務報告にESG関連情報を含めることを義務付ける予定であり、台湾が国際基準との整合性を重視していることを明確に示しています。

画像の出典:金融監督管理委員会

2. 財務報告における中核的な開示規定

2.1 環境面のデータ開示

2025年から、企業はスコープ1(直接排出)、スコープ2(間接排出)、およびスコープ3(サプライチェーン全体の排出)を含む温室効果ガス排出データを開示する必要があります。さらに、エネルギー効率、廃棄物処理、水資源管理も開示項目に含まれ、GRI(グローバル・レポーティング・イニシアティブ)やSASB(サステナビリティ会計基準委員会)などの国際基準に基づいて作成することが求められます。

2.2 社会的側面の具体的要件

社会関連の開示項目には以下が含まれます:

- 従業員の多様性:性別比率、管理職におけるジェンダーバランスなど。

- 職場の安全性:労働災害発生率およびその改善計画。

- 地域社会への貢献:公益活動への参加状況および成果。

これらの情報開示は、企業の社会的責任(CSR)の実践を示すだけでなく、ブランドイメージの向上にも貢献します。

2.3 コーポレート・ガバナンスの透明化

企業は、ガバナンス体制の透明性を高める必要があります。具体的には:

- 取締役会メンバーの構成と多様性。

- 反腐敗ポリシーの実施状況。

- 株主の権益保護メカニズム。

画像の出典:Pexels

3. カーボンレポートに関するさらなる開示要件

世界的な「カーボンニュートラル」推進の流れの中で、カーボンレポートはESG開示の重要な要素となっています。台湾政府は企業に対し、炭素排出に関する報告を明確に求めており、以下のポイントが重視されています:

- 炭素排出量の調査と計算:ISO 14064規格に基づき、製造からサプライチェーン全体をカバーした排出量を計算。

- 排出削減の取り組みと成果:排出削減技術の活用やエネルギー転換における具体的な措置とその進捗を開示。

- カーボンニュートラル目標の設定:カーボンニュートラル達成に向けた具体的なタイムラインと実施方法を提示。

4. 法規対応における課題と機会

4.1 法規順守に伴う潜在的な課題

台湾企業、特に中小企業は新たな規定に直面する際、以下のような課題に直面する可能性があります:

- 資源や専門知識の不足

- データ収集および管理の複雑さ

- 財務的負担の増加

4.2 ESGの長期的価値を掴む

短期的には困難があるものの、ESGへの対応は以下のような長期的利益をもたらします:

- 国際市場における競争力の向上

- より多くのサステナブル投資機会の獲得

- サプライチェーンにおける協力価値の向上

デルタ電子を例に挙げると、同社は積極的にエネルギー転換を推進しており、2030年までにRE100を達成し、2050年までにネットゼロ排出を実現することを公約しています。スマートマニュファクチャリングや社内カーボンプライシングの導入を通じて、デルタ電子は自社の事業運営におけるカーボンフットプリントを削減すると同時に、グローバルの主要顧客に低炭素ソリューションを提供し、持続可能なサプライチェーンに対する市場ニーズに応えています。

さらに、グローバルな再生可能エネルギー調達の戦略的展開と、低炭素製品の市場価値の強化を通じて、規制リスクを軽減し、自社ブランドの競争力を高めています。

これらの戦略は、デルタ電子がESG目標を達成するのを支援するだけでなく、国際市場においてさらなるビジネスチャンスを創出し、グローバルなカーボンニュートラルの潮流におけるリーディングカンパニーとしての地位を確立しています。

※ 参考資料:專訪台達永續長 – 周志宏Jesse Chou先生 ESG總舵手 致力邁向台達永續目標

画像の出典:Pexels5. 提言

2025年に施行される台湾のESG法規の要件に基づき、企業が順調に法規を遵守し、サステナビリティのパフォーマンスを向上させるためには、以下の対策が有効です:

- 社内データ管理システムの段階的構築:炭素排出量やエネルギー使用量などのデータの正確性を確保し、継続的な更新を可能にする。

- 国際基準の採用:GRIやSASBなどの世界的に認められたフレームワークを活用し、財務報告およびカーボンレポートを作成する。

- 長期的なサステナビリティ戦略の策定:ESGを企業の中核的な経営戦略に組み込み、単なる法規対応にとどまらず、持続可能な取り組みを実施する。

- 政府支援の積極的活用:経済部が提供する「企業ネットゼロ行動マニュアル」や補助金プログラムなど、中小企業向けの支援策を最大限に活用する。

6. 結論

2025年のESG法規の施行は、台湾企業にとって大きな挑戦であると同時に、持続可能な経営へと踏み出す重要な契機でもあります。適切な戦略立案と専門的な支援を通じて、企業は単に法規を遵守するだけでなく、サステナビリティを中核とした競争力を築くことが可能になります。

貴社は新たなESGの挑戦に向けて準備ができていますか?

耀風公認会計士事務所は、豊富なESG財務コンサルティングの経験を有しており、最新の法規制に対応したサステナビリティ報告フレームワークの構築を支援いたします。

2025年のESG財務情報開示についてご不明な点がございましたら、ぜひお気軽にご相談ください。

※ 本文で引用されたデータおよび法規は、すべて台湾の金融監督管理委員会(金管会)および経済部の公式資料(《公司治理3.0-永續發展藍圖》や《企業永續報告準則》など)に基づいており、内容の信頼性と正確性を確保しています。

2025年のESG財務情報開示についてご不明な点がございましたら、ぜひお気軽にご相談ください。

※ 本文で引用されたデータおよび法規は、すべて台湾の金融監督管理委員会(金管会)および経済部の公式資料(《公司治理3.0-永續發展藍圖》や《企業永續報告準則》など)に基づいており、内容の信頼性と正確性を確保しています。